1.この記事の概要(時間が無い人向けに)

2024年から始まる新NISAは、非課税期間が無期限化し、非課税投資枠が最大1,800万円まで拡大され、旧NISAよりも非常にお得な制度となります。

新NISAはお得な制度ですが、最大1,800万円の枠をすぐに使い切ることにはリスクがあるため、例えば“毎月5万円の積立を20~30年間に渡って継続する”など無理のない範囲で継続していきましょう。

新NISAで投資する商品としては、今後の成長が期待でき、円安のリスクヘッジにもなる、米国株や世界株に連動する低コストのインデックス投信がおススメです。

具体的には、つみたて投資枠で「eMAXIS Slim 全世界株式(オール・カントリー)」や「eMAXIS Slim 米国株式(S&P500)」に普通預金の延長で積み立てていくことがおススメです。

2.NISAとは何か

NISA(ニーサ)とは、個人投資家が活用できる非課税制度です。

株や投資信託といった金融商品に投資して運用すると、値上がり益や配当金・分配金に対して20.315%(所得税15.315%、住民税5%)の税金が発生します。

NISAを使って投資すれば、値上がり益と配当金・分配金の税金が発生しなくなるため、お得です。

昨今は、金融庁が発表した年金2,000万円問題などを背景に、資産運用を始める若い人が増えています。

投資は、若い内から始めれば始めるほど、複利効果で効果が大きくなっていくため、資産運用をする上ではNISA制度を活用しない手はありません。

NISAを活用するためには、証券会社でNISA口座を開設し、NISA口座から投資したい商品を購入する必要があります。

なお、NISA口座を開設できるのは、1人につき証券会社1社だけです。

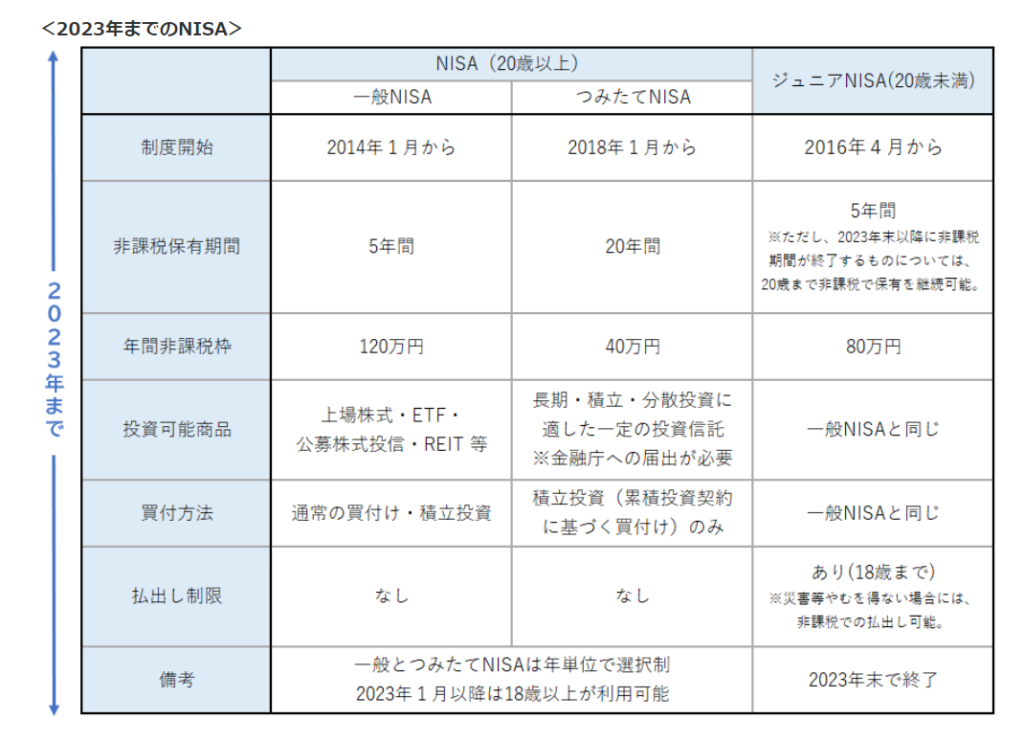

NISAには、2014年から始まった「一般NISA」、2018年から始まった「つみたてNISA」、未成年が利用できる「ジュニアNISA」がありますが、これらは「旧NISA」とも呼ばれます。

2024年からNISAは新しくなり、「一般NISA」と「つみたてNISA」の内容が合体して拡充し、よりお得な制度となった「新NISA(新しいNISA)」が始まります。

<旧NISAの概要>

- 一般NISAは、株式・投資信託等を年間120万円まで購入でき、最大5年間非課税で保有できます。

- つみたてNISAは、一定の投資信託を年間40万円まで購入でき、最大20年間非課税で保有できます。

- ジュニアNISAは、株式・投資信託等を年間80万円まで購入でき、最大5年間非課税で保有できます。

※ジュニアNISAについては、新規の口座開設が2023年までとなり、2024年以降は新規購入不可。

出典:金融庁HP「NISAとは?」

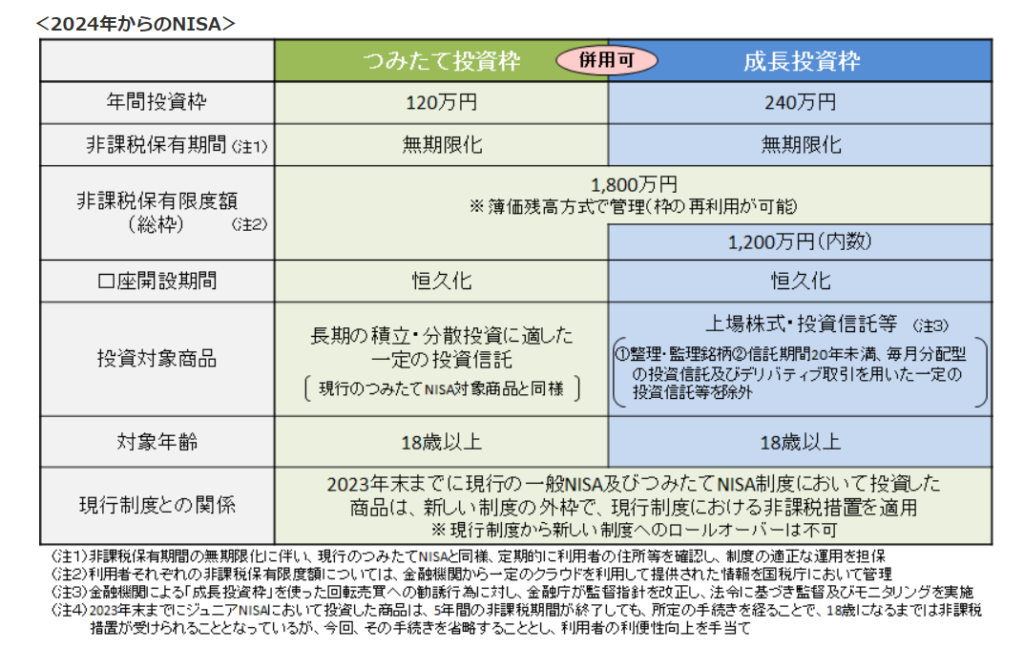

3.新NISAとは

2024年から始まる「新NISA(新しいNISA)」について、簡単に理解しておきましょう。

新NISAの概要

新NISAのポイントとしては、次の点が挙げられます。

- 非課税期間が無期限化される。

- つみたて投資枠と成長投資枠が併用可能になる。

- 年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能。)

- 非課税保有限度額は、全体で1,800万円。(成長投資枠は、1,200万円。また、枠の再利用が可能。)

新NISAについて理解する上では、「つみたて投資枠」と「成長投資枠」という2つの制度について理解しておく必要があります。

2024年から始まる新NISAでは、一つの口座で、「一般NISA」に相当する「成長投資枠」と、「つみたてNISA」に相当する「つみたて投資枠」が併用可能となります。

「一般NISA」では5年間、「つみたてNISA」では20年間だった非課税期間は、新NISAでは無期限化されます。

つまり、新NISAから投資した株や投資信託は、一生涯に渡って税金が発生しないということになります。

さらに、新NISAでは、投資枠そのものが大きく拡充され、年間360万円、全体では1,800万円まで投資可能となります。

※出典:金融庁HP「新しいNISA」

4.旧NISAとの違い

新NISAは非常にお得な制度となっていますが、これまでの旧NISA(一般NISA・つみたてNISA)との違いを見ることで、いかにお得な制度になったかが分かります。

| 新NISA(つみたて投資枠・成長投資枠) | 一般NISA | つみたてNISA | |

| 年間投資枠 | 360万円 | 120万円 | 40万円 |

| 非課税保有期間 | 無期限 | 5年間 | 20年間 |

| 最大投資額 | 1,800万円 | 600万円 | 800万円 |

| 投資対象商品 | ・つみたて投資枠:長期・積立・分散投資に適した投資信託 ・成長投資枠:株やETF、投資信託 | 株やETF、投資信託 | 長期・積立・分散投資に適した投資信託 |

| 対象年齢 | 18歳以上 | 18歳以上 | 18歳以上 |

一般NISAは、株やETF、投資信託などに投資でき、年間120万円の投資枠が5年間に渡って最大600万円まで非課税になる制度です。

一般NISAでは、非課税期限の5年間を過ぎて保有してしまうと、税金が発生する通常の口座に移動しなければいけなくなるため、「ロールオーバー」という繰り越し作業をすることで、同じ商品を引き続き一般NISAで運用できました。

新NISAでは、非課税保有期間が無期限化されるため、そもそもロールオーバー作業自体が必要なくなります。

つみたてNISAは、金融庁が指定した長期・積立・分散投資に適する投資信託に投資し、年間40万円の投資枠が20年間に渡って最大800万円まで非課税になる制度です。

つみたてNISAは、投資対象商品がローリスクのインデックス投信に限られているため、投資初心者向けのNISAとなっています。

従来は、一般NISAとつみたてNISAはどちらかの口座しか開設できませんでしたが、新NISAでは成長投資枠・つみたて投資枠という形で、2つの口座を併用可能です。

新NISAでは非課税投資枠そのものが1,800万円と、一般NISA・つみたてNISAよりも大きくなります。

5.新NISAのメリット

新NISAのメリットとしては、次のような点が挙げられます。

- 投資の利益が非課税となるため資産運用の効果が上がる

- 円安リスクやインフレにも対応できる

- 少額資金から始められる

- 投資初心者であっても簡単に始められる

それぞれについて見ていきましょう。

5-1.投資の利益が非課税となるため資産運用の効果が上がる

新NISAで投資すると、値上がり益と配当金・分配金が非課税となるため、長期的に見れば資産運用効果がより大きく上がります。

これは、具体的な数字で見てみることにしましょう。

毎月5万円を投資に積み立てて、年率5%で運用した場合について、税金が20.315%発生すると、年率5%で運用しても実質的には約4%で運用することと同じです。

では、毎月5万円を投資に回して、NISAを使わずに年率4%(税引き後)で運用した場合と、新NISAを使って年率5%で運用した場合の違いについて、金融庁の資産運用シミュレーションを使って見ていきましょう。

まず、毎月5万円を投資に回して、NISAを使わずに年率4%(税引き後)で運用した場合は次のようになります。

5-1-1.NISAを使わない場合のシミュレーション

30年間運用すると、3,470万円(元本1,800万円)となりました。

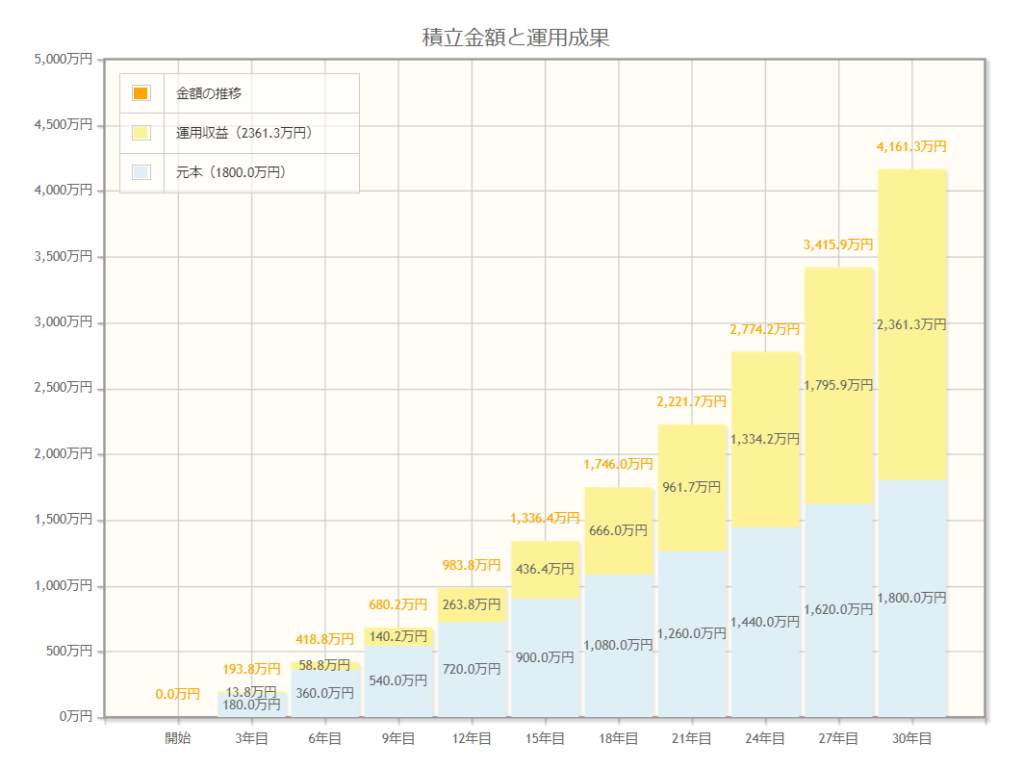

5-1-2.NISAを使った場合のシミュレーション

同じ条件で、新NISA枠で投資した場合は次のようになります。

30年間運用すると、4,161万円(元本1,800万円)となりました。

本来なら税金で引かれてしまうお金が引かれないというだけで、これだけの差が生じることが分かります。

これは、資産運用における「複利効果」として説明できるものです。

新NISAは、国が国民の資産運用を後押しする制度で、完全に無料かつノーリスクで利用できるため、資産運用をするなら新NISAを使わない理由はありません。

5-2.円安リスクやインフレにも対応できる

資産運用を検討している理由としては、老後資金の形成が最も多いかと思われますが、2022年以降に顕在化してきた円安リスクやインフレ対策が心配な方もいるのではないでしょうか?

日本社会や日本経済の先行きについては、少子高齢化や人口減少が進んでいることなどから、どうしても厳しい目で見てしまいます。

給料を日本円で受け取っていると、円安がさらに進んだ場合には、インフレの影響も受けてしまいかねません。

新NISAでは、米国株や世界株といった、ドル建て資産に投資することが可能となっています。

ドル建て資産で資産形成しておけば、日本円に何か大きなショックがあった場合のリスクヘッジにもなります。

5-3.少額資金から始められる

投資と聞くと、ある程度のまとまった資金が必要じゃないかと不安になるかもしれません。

東京証券取引所を始めとする金融業界は、個人投資家の資金を取り組むために、少額投資できる仕組み作りを進めています。

日本株の個別株は、100株からしか投資できないため最低10万円単位の資金が必要になりますが、投資信託やETF(上場投資信託)は安いものだと100円から投資可能です。

とはいえ、数百円や数千円といった額では、資産運用の効果も小さくなり、新NISAの非課税効果も薄れてしまうため、できれば年間数十万円単位での積立が推奨されます。

投資初心者の方は、月3万円ずつや月5万円ずつなど、普通預金に積み立てる感覚で、新NISAを利用してみてはいかがでしょうか?

5-4.投資初心者であっても簡単に始められる

新NISAがいくらお得な制度と聞いても、投資や資産運用の経験がないと、どうしても難しく考えてしまうかもしれませんが、ご安心ください。

個別株に投資するとしたら、確かに投資の知識や経験が必要になりますが、投資初心者の方でも安全なインデックス型の投資信託を選んで投資するだけで資産運用ができます。

新NISAの「つみたて投資枠」に採用されているインデックス型の投資信託は、金融庁が長期・積立・分散投資に適する銘柄として選定したものであり、この中から選べば安全に資産運用が可能です。

投資信託は、数百銘柄の銘柄に分散投資されているため、資産がゼロになってしまうといったことはまず考えにくいです。

投資と聞くと、「FXで破産してしまった」「仮想通貨で大損してしまった」「信用取引で追証が発生してしまった」といった失敗談を数多く聞いているかもしれません。

インデックス型の投資信託も元本割れとなることはありますが、長期・積立・分散投資を徹底していれば、そのような事態に陥る可能性は低くなります。

投資初心者の方におすすめの銘柄については、下記で詳しく紹介しています。

6.新NISAのデメリット・注意点

新NISAのデメリットや注意点としては、次のような点が挙げられます。

- 無理のない範囲で投資を続ける

- 米国株や世界株も絶対ではない

- 成長投資枠で個別株投資はリスクが大きい

- 旧NISAから新NISAにロールオーバーはできない

それぞれについて見ていきましょう。

6-1.無理のない範囲で投資を続ける

新NISAは非常にお得な制度ですが、普通預金に積み立てる延長で、無理のない範囲で投資を継続することが重要です。

新NISAは、最大1,800万円までの投資枠が非課税になる非常にお得な制度ですが、新NISAがいくらお得だからといっても、急ぐ必要はないことに注意が必要です。

新NISAでは、最大で年間360万円(つみたて投資枠120万円、成長投資枠240万円)まで投資可能ですが、この枠をすぐに埋めようとすることにはリスクがあります。

投資用語としては、「時間分散」がおろそかになってしまうためです。

時間分散というのは、1つの銘柄に投資する時期を分散することによって、リスクを軽減する投資手法です。

5年間に渡って年間360万円を分散投資していくよりも、20年間に渡って年間80万円を分散投資した方が、リスクが小さくなります。

SNSなどでは、新NISAはお得であるため、全資産を使って米国株投信や世界株投信に拠出するべきといった極端な意見もありますが、リスクが相応にあることに注意が必要です。

新NISAは、非課税期間が無期限化されたため、最大1,800万円の枠は20~30年掛けて埋めても問題ありません(むしろ、時間分散の観点からは、こちらの方が推奨されます)。

6-2.米国株や全世界株も絶対ではない

多くの個人投資家に人気の金融商品となっているのが、米国株や世界株の投資信託・ETFです。

米国株投信や米国株ETFとしては、「S&P500指数」に連動する銘柄が人気となっており、GAFAM(Google、Amazon、Facebook(Meta)、Apple、Microsoft)やNVIDIA、TESLAといった時価総額が大きい銘柄に分散されています。

世界株投信や世界株ETFとは、米国株を中心に世界中のグローバル企業で構成されている金融商品で、「オールカントリー」を略称して「オルカン」とも呼ばれています。

米国株や世界株による資産形成は、円安リスクや日本リスクを避ける資産運用としても有用です。

ただ、米国株や世界株であっても、絶対ではないことには注意が必要です。

2008年秋のリーマンショックや、2020年春のコロナショックといった、米国株が暴落する局面となれば、一時的に元本を大きく割るリスクがあります。

重要なことは、長期に渡って、長期・積立・分散投資を継続することです。

リーマンショックやコロナショックなどがあっても、米国経済や世界経済は成長を続けており、長期的に株価は上昇しています。

6-3.成長投資枠で個別株投資はリスクが大きい

新NISAは、つみたて投資枠と成長投資枠に分かれています。

投資初心者の方は、つみたて投資枠だけを使い、成長投資枠を使うことは推奨できません。

成長投資枠では、投資信託に加えて、株やETFにも投資可能ですが、個別株の長期投資というのは投資経験がある投資家であっても難しいということが実態です。

成長投資枠でETFに投資すれば、手数料である信託報酬をやや低くすることもできますが、ETFへの投資は流動性リスクなどもあるため、やや知識がないと損してしまう場合もあります。

あまり面白くはないかもしれませんが、投資初心者向けの新NISAの使い方としては、つみたて投資枠で特定のインデックス投信をコツコツと積み立てていくことが最も合理的と言えます。

6-4.旧NISAから新NISAにロールオーバーはできない

旧NISA(一般NISA・つみたてNISA)から、新NISAにロールオーバーすることはできない点には注意が必要です。

2023年末までに旧NISAの枠を使って投資した商品は、2024年からの新NISAには移行されず、新NISAへのロールオーバーもできません。

旧NISAで投資した商品は、非課税期間満了後に課税口座へ払い出され、その取得単価は、非課税期間最終日の基準価額もしくは終値になります。

7.新NISAにおける各証券会社(SBI・楽天・マネックス証券)を使う場合の特色

新NISAは各証券会社で2024年から口座開設できますが、主要ネット証券(SBI証券・楽天証券・マネックス証券)の特色について見ていきましょう。

7-1.SBI証券

SBI証券は、新NISAからの取引手数料が無料となり、米国株の取扱銘柄が多く、さまざまなポイントサービスに対応していることが強みです。

SBI証券のNISA口座は、投資信託と国内株式(ETF含む)の買付・売却手数料が無料となり、米国市場の米国ETFなども買付手数料が無料です。

投資信託をクレジットカード積立することによって、TポイントやVポイント、Pontaポイント、dポイントなどが貯まり、SBIプレミアムチョイス銘柄なら最大0.25%のポイントが付与されます。

取り扱い銘柄数が多いこともSBI証券の強みとなっており、投資信託は2,700本以上、米国株式は5,400銘柄以上を取り扱っています。

※出典:SBI証券「新NISA」

7-2.auカブコム証券

auカブコム証券は、2024年から始まった新NISAの取引手数料について、国内株・単元未満株(プチ株)・米国株・投資信託で手数料無料です。

Pontaポイントを使った少額投資で、投資信託なら100円から、プチ株なら1株から購入でき、お試し感覚で新NISAを始めることもできます。

auカブコム証券のプチ株は、従来は100株からしか購入できない日本株を1株から購入できる少額投資制度で、値上がり益を享受できることはもちろん、単元未満株でありながら株主優待・配当金の権利もあります。

投資信託は、1,600銘柄以上のラインナップとなっており、au PAYカード クレジット決済での積立も可能です。

7-3.マネックス証券

GMOクリック証券は、他のネット証券と同様に、新NISAの取引手数料も無料となっているため、資産形成におすすめの証券会社です。

※参考:GMOクリック証券「NISA」

GMOクリック証券では、国内株やETFを新NISA口座で積立できることはもちろん、投資信託も取り扱っています。

GMOクリック証券というと、FXやCFDといったイメージが強く、株式取引にしても短期トレードの印象が強いかもしれませんが、長期投資向けの投資信託も取り扱っています。

GMOクリック証券の投資信託の買い付けランキング(2023年12月)は次のようになっています。

| 順位 | 投資信託 |

| 1位 | eMAXIS Slim 米国株式(S&P500) |

| 2位 | eMAXIS Slim 全世界株式(オール・カントリー) |

| 3位 | eMAXIS NASDAQ100インデックス |

| 4位 | イノベーション・インデックス・AI |

| 5位 | iFreeレバレッジ NASDAQ100 |

上位銘柄には、長期の資産形成に強い米国株投信や世界株投信が並んでいます。

上記のランキングはNISA口座を使っているかどうかは明記されていませんが、GMOクリック証券を長期の資産形成で使っている個人投資家は少なくないと考えてよいでしょう。

ここまでの2点(27歳以下現物取引手数料無料、新NISA手数料無料)は、SBI証券と楽天証券でも同様の強みですが、ここから見ていく強みがGMOクリック証券を唯一無二の証券会社にしています。

8.つみたて投資枠でのおススメ商品

新NISAのつみたて投資枠でのおススメ商品を見ていきましょう。

銘柄選びに不安がある方は、こちらの商品が参考になれば幸いです。

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim バランス(8資産均等型)

8-1.eMAXIS Slim 米国株式(S&P500)

米国株投信でも人気の「S&P500指数」に連動する銘柄で運用したい場合には、「eMAXIS Slim 米国株式(S&P500)」がおススメです。

「eMAXIS Slim 米国株式(S&P500)」は、米国株を代表する500銘柄で構成される「S&P500指数」に連動する米国株のインデックス投信です。

信託報酬は0.09372%と非常に低く、直近5年間のリターンは+119.72%(年率+17.05%)となっています。

※出典:日本経済新聞「eMAXIS Slim 米国株式(S&P500)」

8-2.eMAXIS Slim 全世界株式(オール・カントリー)

全世界の株式で運用したい場合には、「eMAXIS Slim 全世界株式(オール・カントリー)」がおススメです。

「eMAXIS Slim 全世界株式(オール・カントリー)」は、日本を含む先進国と新興国の株式に投資する世界株のインデックス投信です。

投資信託の手数料である信託報酬は0.05775%と非常に安く、直近5年間のリターンは+91.68%(年率+13.90%)となっています。

※出典:日本経済新聞「eMAXIS Slim 全世界株式(オール・カントリー)」

8-3.eMAXIS Slim バランス(8資産均等型)

世界株や米国株はリスク資産である株式の比率が100%のため、リスクヘッジで債券やREIT(不動産投資信託)でも運用したい場合には、「eMAXIS Slim バランス(8資産均等型)」がおススメです。

「eMAXIS Slim バランス(8資産均等型)」は、国内株式・先進国株式・新興国株式・国内債券・先進国債券・新興国債券・国内REIT・海外REITの8資産に均等(各12.5%の配分比率)に分散投資するバランス型の投資信託です。

信託報酬は0.143%、直近5年間のリターンは+38.95%(年率+6.80%)となっています。

※出典:日本経済新聞「eMAXIS Slim バランス(8資産均等型)」

9.成長投資枠でのおススメ商品

新NISAでは、株やETFにも投資できる成長投資枠もありますが、ある程度の投資経験がある中級者以上向けの枠となっています。

銘柄選びが分からない場合には、つみたて投資枠でのみ運用することを推奨します。

ここでは成長投資枠のおススメ商品や運用アイデアを紹介していきますが、投資初心者向けには、つみたて投資枠の銘柄が基本だと認識しておいてください。

- 【2914】JT(日本たばこ産業)などの高配当株

- 【2559】MAXIS全世界株式(オール・カントリー)上場投信などのETF

- Google、Amazon、Microsoft、Teslaなどの個別米国株やVOOやVTI、VTなどの米国ETF

9-1.【2914】JT(日本たばこ産業)などの高配当株

成長投資枠の使い方としては、配当金がたくさん出る高配当株に投資して、配当金で再びその銘柄に投資する「配当金再投資」というアイデアがあります。

配当金の比率は「配当利回り」で見ることができ、【2914】JTなどの高配当株なら配当金を受け取りつつ運用できます。

ただ、個別株投資はリスクがあり、【2914】JTのような銘柄であっても、配当金が減らされる減配のリスクがあることには注意しておきましょう。

9-2.【2559】MAXIS全世界株式(オール・カントリー)上場投信などのETF

東証に上場しているETFには、つみたて投資枠で投資できるインデック型投信と同じ種類の商品でありながら、コストの信託報酬が低い銘柄もあります。

例えば、世界株ETFの【2559】MAXIS全世界株式(オール・カントリー)上場投信(信託報酬0.0858%)、米国株ETFの【2558】MAXIS米国株式(S&P500)上場投信(信託報酬0.077%)などです。

※世界株投信は信託報酬の一斉引き下げの影響から、2023年11月時点では信託報酬が世界株ETFよりも小さくなっています。

ただ、ETFに投資する場合には、株と同様の取引が必要となり、取引時に不利な価格で約定してしまう「流動性リスク」があります。

取引に自信がない場合には、つみたて投資枠から投資できるインデックス投信で問題ありません。

9-3.Google、Amazon、Microsoft、Teslaなどの米国株個別銘柄やVOOやVTI、VTなどの米国ETF

米国株個別銘柄や米国ETFは日本株や投資信託と比べ、値動きが激しく、リスクがある商品となります。

NISAの税優遇や成長投資枠という性質をふまえ、大きく値上がり益(キャピタルゲイン)を取りに行く戦略もあります。

当然ながら、米国株や米国ETFには為替リスクやカントリーリスクなどの各種リスクがあることに注意しましょう。

10.新NISAのポートフォリオ案

投資初心者向けにおススメの新NISAのポートフォリオ案を見ていきましょう。

投資初心者におススメのポートフォリオは、「つみたて投資枠でのおススメ商品」で紹介した商品のいずれに投資し続けるというものになります。

インデックス型の投資信託やETFは、その銘柄そのもので数百銘柄以上にポートフォリオ分散されているため、投資家は1銘柄に投資するだけで分散投資が可能になることが大きなメリットです。

- 100%米国株で運用したい場合:eMAXIS Slim 米国株式(S&P500) 100%

- 世界株で運用したい場合:eMAXIS Slim 全世界株式(オール・カントリー) 100%

- 8資産で運用したい場合:eMAXIS Slim バランス(8資産均等型) 100%

11.新NISAで積立投資をした場合のシミュレーション案

新NISAで積立投資をした場合のシミュレーション案について見ていきましょう。

「eMAXIS Slim 全世界株式(オール・カントリー)」や「eMAXIS Slim 米国株式(S&P500)」の実績は、直近5年間では年率10%を超えていますが、今回はやや厳し目に年率5%で推移した場合について見ていきます。

なお、シミュレーションについては金融庁「資産運用シミュレーション」を使っています。

11-1.月5万円の積立、年率5%で運用した場合

一般的なモデルケースとして、月5万円の積立、年率5%で運用した場合は次のようになります。

30年間運用すると、4,161万円(元本1,800万円)となりました。

世界経済の成長が今後も続くとすると、世界株投信や米国株投信は年率5%を超える成績で運用できると期待できます。

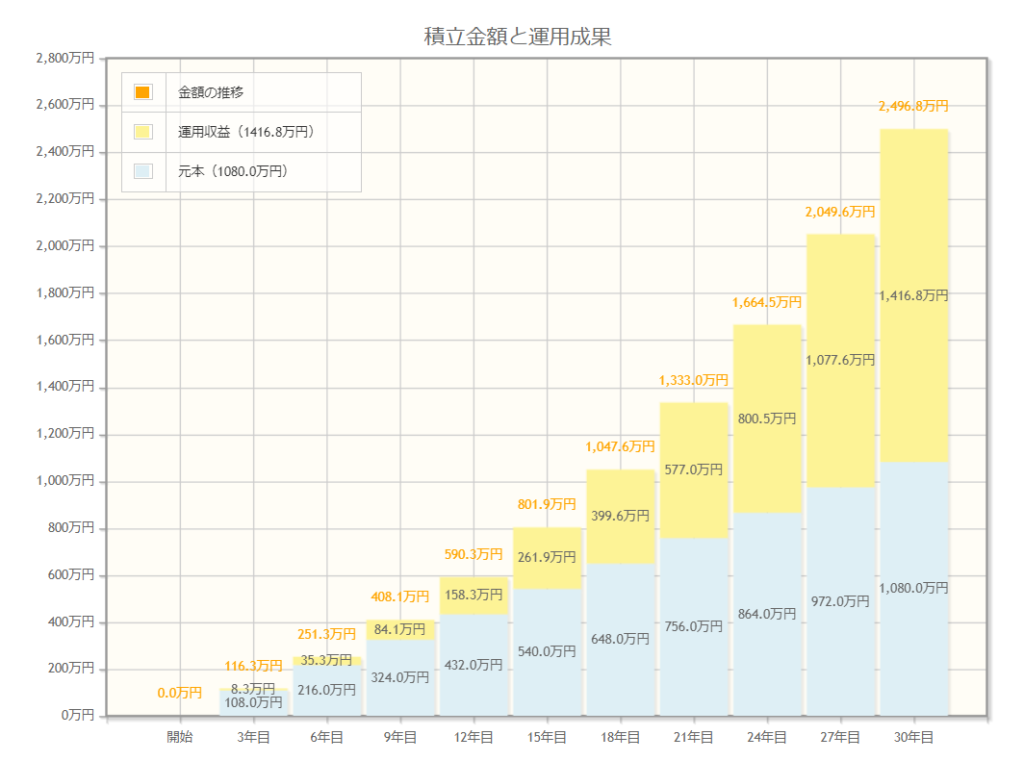

11-2.月3万円の積立、年率5%で運用した場合

積立額を月3万円にした場合、年率5%で運用した場合にはどのようになるのかを見ていきましょう。

30年間運用すると、2,496万円(元本1,080万円)となりました。

月3万円の積立であっても、年率5%で30年間運用すれば、年金2,000万円問題はクリアできてしまうことが分かります。

11-3.月5万円の積立、年率10%で運用した場合

最後に、月5万円の積立で、年率10%で運用できた場合について見ていきましょう。

30年間運用すると、11,302万円(元本1,800万円)となりました。

世界株投信や米国株投信は、直近では年率10%を上回る実績となっているため、このような結果になる可能性もありますが、控えめ目に年率5%程度と想定しておいた方が無難です。

12.まとめ

この記事では、新NISAについて解説してきました。

2024年から始まる新NISAでは、非課税期間が無期限化し、非課税投資枠が最大1,800万円まで拡大されるため、旧NISAと比べても非常にお得な制度となります。

投資初心者の方は、つみたて投資枠で「eMAXIS Slim 全世界株式(オール・カントリー)」や「eMAXIS Slim 米国株式(S&P500)」を、普通預金の延長で積み立てていくことがおすすめです。

株やETFに投資できる成長投資枠もありますが、投資初心者は一切使わなくても問題ありません。

新NISAはお得な制度ですが、最大1,800万円の枠をすぐに使い切るのではなく、毎月5万円の積立を20~30年間に渡って継続するなど、無理のない範囲で長期・積立・分散投資を継続していくことが重要です。

以上、新NISAの解説となります。次回もご覧いただければ幸いです。