1.この記事の概要(時間が無い人向けに)

iDeCoは、税制優遇を受けながら資産運用できる制度です。

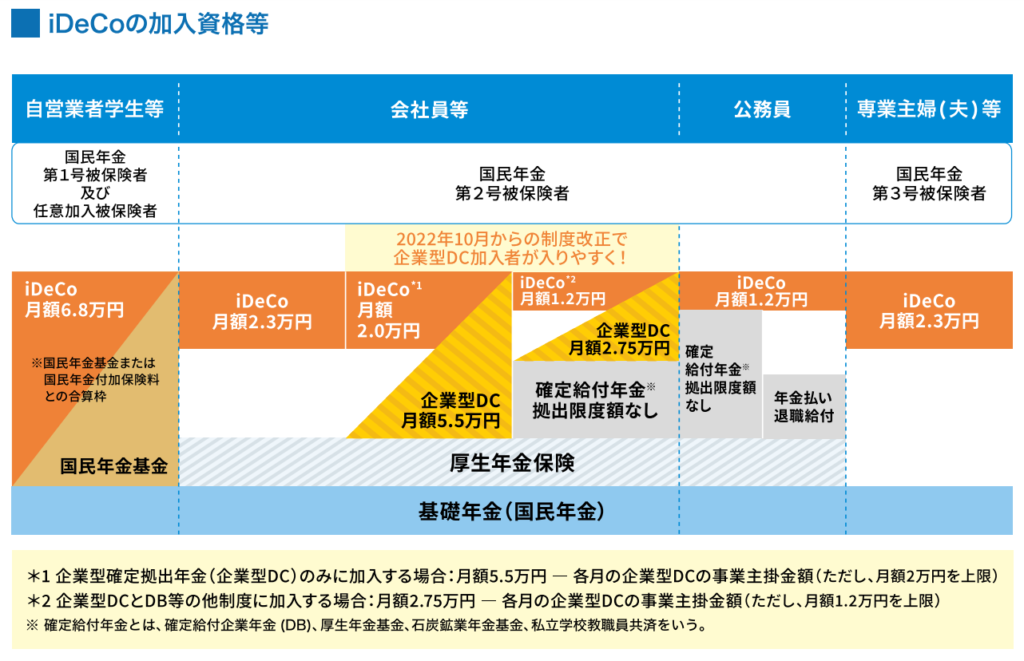

iDeCoは掛け金に上限があり、自営業や会社員、専業主婦・主夫などで掛け金の上限が異なる点を確認しておきましょう。

iDeCoの最大のメリットかつNISAとの違いは、所得税の節税をしながら資産運用できる点にあります。

ただ、iDeCoでは口座開設手数料や口座維持手数料が発生するため、所得控除の恩恵を受けられない方は新NISAの方がおススメです。

iDeCoは、証券会社選びが重要となり、特に商品を要チェックしておきましょう。

iDeCoで選ぶ商品は、成長が期待でき、円安対策にもなるインデックス型の米国株投信や世界株投信、バランス型投信などがおススメです。

2.iDeCoとは何か

iDeCo(イデコ)とは、自分で拠出した掛け金を、自分で運用して、資産形成する年金制度です。

iDeCoは、20歳以上65歳未満の方が加入でき、60歳以降に資産を受け取る仕組みとなっています。

iDeCoの最大のポイントは、掛金、運用益、給付を受け取るときに税制優遇を受けながら資産運用できる点にあります。iDeCoに拠出した金額は、全額が所得控除の対象となるため、節税しながら資産運用が可能です。

iDeCoの運用で発生した利益は非課税となり、iDeCoで運用した資産を受け取る際には一定額まで非課税となります。ただ、iDeCoは掛け金に上限があり、自営業や会社員、専業主婦・主夫などで掛け金の上限が異なる点には注意が必要です。

※出典:iDeCo公式サイト「加入資格・掛金額についてもっと詳しく」

3.NISAとの違い

iDeCoとNISAは、資産形成におけるお得な2大制度として知られています。

iDeCoとNISAとの違いとしては、次のような点が挙げられます。

- iDeCoでは所得税が全額控除される

- iDeCoでは運用商品が金融機関ごとに決められている

- iDeCoでは口座手数料が発生する

- iDeCoの資産は60歳以降まで引き出せない

それぞれについて見ていきましょう。

3-1.iDeCoでは所得税が全額控除される

iDeCoとNISAの最大の違いであり、iDeCoの最大のメリットは、拠出した金額を全額所得控除できる点です。

運用益が非課税となる点はiDeCoとNISAで共通していますが、NISAで拠出した額は所得控除の対象にはなりません。

3-2.iDeCoでは運用商品が金融機関ごとに決められている

iDeCoとNISAともに、1人が開設できる口座は証券会社1つまでに限られている点は共通しています。

ただ、NISAでは、どの証券会社で口座開設しても投資する商品を自由に選ぶことができますが、iDeCoでは証券会社ごとに決められた商品を選ぶことになります。

iDeCoでは、NISAよりも証券会社選びが重要となります。

3-3.iDeCoでは口座手数料が発生する

NISA口座の開設には開設手数料や維持手数料は発生しませんが、iDeCoでは口座開設手数料が発生し、その後も口座維持手数料が発生し続けます。

iDeCo手数料最安の金融機関であっても、口座開設手数料は2,829円(税込)、口座維持手数料は171円/月(拠出しない場合には66円/月)です。

iDeCoでは手数料が発生するとはいえ、節税効果で簡単に元を取れてしまいますが、手数料が完全無料のNISA口座に比べると、iDeCo口座はよく考えて開設する必要があります。

3-4.iDeCoの資産は60歳以降まで引き出せない

NISAで投資した商品は売却すればすぐに引き出すことができますが、iDeCoでは60歳になるまで原則として資産を引き出すことはできません。

口座開設から投資商品の決定に至るまで、iDeCoはNISAに比べると自由度が低くなっています。

4.iDeCoのメリット

iDeCoのメリットとしては次のような点が挙げられます。

- 節税効果を受けながら資産運用できる

- 運用益は非課税となるため運用効果が大きくなる

- 受け取り時には控除を受けられる

それぞれについて見ていきましょう。

4-1.節税効果を受けながら資産運用できる

iDeCoの最大のメリットは、節税効果を受けながら資産運用できることにあります。

iDeCoに拠出した掛け金は、全額が所得控除されるため、所得税が多ければ多いほどお得です。

具体的には、年収800万円の会社員の方が毎月2万3,000円の掛け金を積み立てた場合には、節税効果だけで年8万2,800円お得となります。

iDeCoで運用した商品で利益が出ていなくても、節税効果だけで元を取れてしまうケースは少なくありません。

4-2.運用益は非課税となるため運用効果が大きくなる

投資の利益には20.315%の税金が発生しますが、iDeCoはNISAと同様に、運用商品の利益は全て非課税となるため、税金が引かれない分だけ運用効果も大きくなります。

iDeCoの対象商品は証券会社ごとに決められていますが、長期的に成長が期待できる米国株投信や世界株投信を選んで投資すれば、年率5%以上で運用することも不可能ではありません。

つまり、iDeCoの口座選びでは、「証券会社でどのような商品が用意されているか?」を調べておくことが非常に重要になるということです。

4-3.受け取り時には控除を受けられる

iDeCoで運用した資産は、60歳以降に年金として受け取るか、一時金として受け取るかを選択可能です(金融機関によっては、年金と一時金を併用することもできます)。

年金として受け取る場合には「公的年金等控除」を受けられ、一時金の場合は「退職所得控除」の対象となります。

5.iDeCoのデメリット・注意点

iDeCoのデメリット・注意点としては、次のような点が挙げられます。

- 口座手数料・口座維持手数料が発生する

- 所得控除の恩恵を受けられない場合にはメリットは小さい

- 60歳まで資産を引き出せない

それぞれについて見ていきましょう。

5-1.口座手数料・口座維持手数料が発生する

iDeCoは、無料で開設できるNISAと違い、口座手数料・口座維持手数料が発生することに注意が必要です。

iDeCoの手数料は、金融機関によって異なります。SBI証券や楽天証券、マネックス証券といった主要ネット証券では、手数料が最安となっています。手数料が最安の場合に発生する、各種手数料について見ていきましょう。

まず、新たにiDeCoに加入する場合には、国民年金基金連合会に支払う手数料として2,829円(税込)が発生します。

その月に、何らかの金融商品に掛け金を拠出する場合には、国民年金基金連合会に105円、信託銀行に66円の、合計171円/月が発生します。

掛け金を拠出しなかった月であっても、信託銀行への66円/月の手数料は毎月発生し続けることに注意が必要です。

つまり、iDeCoで毎月何らかの商品に拠出する場合には、手数料が最安のネット証券であっても、年間2,052円(=171円×12ヶ月)が発生するということです。

口座だけを開設して拠出しなかったとしても、年間792円(=66円×12ヶ月)の手数料が口座開設から60歳まで毎月発生し続けることに注意が必要です。

とはいえ、iDeCoに拠出した金額は全額所得控除となり、この分の節税効果は大きいため、この手数料分は簡単にペイできてしまいます。

5-2.所得控除の恩恵を受けられない場合にはメリットは小さい

iDeCoの最大のメリットは、本来なら所得税として課税される分を節税しながら、資産運用に回せることです。

逆に言えば、所得税が発生せず所得控除の恩恵を受けられない方は、iDeCoを活用するメリットはほとんどないと言えます。

なお、iDeCoの所得控除は、本人の所得からのみ控除され、配偶者の所得からは控除されません。

もちろん、非課税で運用できる点はメリットですが、だったら2024年から始まる新NISAで十分と言えます。

新NISAは最大1,800万円まで非課税投資枠が拡充されるため、所得控除されない方がiDeCoを開設するメリットは相対的にほとんどなくなったと言えます。

5-3.60歳まで資産を引き出せない

iDeCoで運用している資産(拠出した掛金とその運用益)は、原則として60歳まで引き出せないことに注意が必要です。

iDeCoは、老後の資産形成を目的とした年金制度という名目で税制優遇が行われることになっているため、このような措置が取られています。

なお、iDeCoの加入者が一定の障害状態になった場合や、加入者が死亡した場合には、60歳前でも障害給付金や死亡一時金として受給できます。

6.iDeCoにおける各証券会社(SBI・楽天・マネックス証券)を使う場合の特色

iDeCo開設において、主要ネット証券(SBI証券・楽天証券・マネックス証券)の特色について見ていきましょう。

SBI証券・楽天証券・マネックス証券の3証券ともに、iDeCo手数料は最安値となっているため、見るべきポイントはiDeCoで運用できる商品となります。

6-1.SBI証券

SBI証券のiDeCoは、世界株から米国株、日本株、REIT、バランス型など、どのような運用も可能なラインナップとなっています。

米国株投信の「eMAXIS Slim 米国株式(S&P500)」、世界株投信の「SBI・全世界株式インデックス・ファンド」、バランス型の「eMAXIS Slimバランス(8資産均等型)」など、低コストのインデックス投信が揃っています。

6-2.auカブコム証券

auカブコム証券のiDeCoは、口座開設手数料・口座手数料のいずれも手数料最安値帯となっています。

iDeCo手数料が最安値なのは主要ネット証券で横並びのため変わりませんが、auカブコム証券のiDeCoの特徴はハイリスク・ハイリターンの世界株投信に強い点にあります。

auカブコム証券では、アクティブ型の世界株投信として「iTrust世界株式」「iTrustバイオ」「iTrustロボ」の3銘柄を取り扱っています。

※参考:auカブコム証券「iDeCo」

6-3.(参考)GMOクリック証券

参考としてGMOクリック証券を紹介します。

GMOクリック証券はFXと株取引を同時にやりたい場合には唯一無二の証券会社となっています。

GMOクリック証券のFXアプリ・ツールは、国内有数のクオリティーであることが知られており、MINKABU(FX/為替) FX会社比較「2022年版FX会社年間ランキング スマホアプリランキング」において第1位を獲得しています。

スマホアプリ「GMOクリックFX」はApple Watchにも対応しており、FXのチャート機能に特化した高機能チャート「プラチナチャート」は多くのFXトレーダーに愛用されています。

7.iDeCoでのおススメ商品

iDeCoでのおススメ商品を見ていきましょう。

ネット証券ごとに見ると、次のようになります。

| SBI証券 | auカブコム証券証券 | |

| 米国株投信(インデックス型) | eMAXIS Slim 米国株式(S&P500) | ー |

| 世界株投信(インデックス型) | eMAXIS Slim 全世界株式(オール・カントリー) | iTrust世界株式 |

| 8資産バランス型 | eMAXIS Slimバランス(8資産均等型) | ー |

| アクティブ型 | ー | iTrustバイオ |

| アクティブ型 | ー | iTrustロボ |

7-1.米国株投信(インデックス型)

米国株投信は、米国経済の成長が今後も期待でき、ドル建て資産のため円安対策にもなることから、iDeCoや新NISAでも人気となっています。

米国株を代表する500銘柄に分散された「S&P500指数」に連動する銘柄で運用したい場合には、SBI証券で投資できる「eMAXIS Slim 米国株式(S&P500)」がおススメです。

「eMAXIS Slim 米国株式(S&P500)」は、米国株を代表する500銘柄で構成される「S&P500指数」に連動する米国株のインデックス投信です。

コストの信託報酬は0.09372%と非常に低く、直近5年間のリターンは+119.72%(年率+17.05%)となっています。

※出典:日本経済新聞「eMAXIS Slim 米国株式(S&P500)」

7-2.世界株投信(インデックス型)

米国株を含む全世界の株式で運用したい場合には、世界中のグローバル企業で構成された全世界株投信(通称“オルカン”)がおススメです。

SBI証券のiDeCoでも採用されている「eMAXIS Slim 全世界株式(オール・カントリー)」は、世界株投信を代表する銘柄です。

「eMAXIS Slim 全世界株式(オール・カントリー)」は、日本を含む先進国と新興国の株式に投資する世界株のインデックス投信です。

信託報酬は0.05775%と非常に安く、直近5年間のリターンは+91.68%(年率+13.90%)となっています。

※出典:日本経済新聞「eMAXIS Slim 全世界株式(オール・カントリー)」

SBI証券の「SBI・全世界株式インデックス・ファンド」、でも問題ありません。

7-3.8資産バランス型

世界株や米国株はリスク資産である株式の比率が高いため、リスクヘッジのため債券やREIT(不動産投資信託)でも運用したい場合には、8資産バランス型の商品がおススメです。

SBI証券で採用されている、「eMAXIS Slim バランス(8資産均等型)」が代表的な銘柄です。

「eMAXIS Slim バランス(8資産均等型)」は、国内株式・先進国株式・新興国株式・国内債券・先進国債券・新興国債券・国内REIT・海外REITの8資産に均等(各12.5%の配分比率)に分散投資するバランス型の投資信託です。

信託報酬は0.143%、直近5年間のリターンは+38.95%(年率+6.80%)となっています。

※出典:日本経済新聞「eMAXIS Slim バランス(8資産均等型)」

8.ポートフォリオ案

インデックス型の投資信託は、その銘柄そのものでポートフォリオ分散されているため、投資家は1銘柄に投資するだけで分散投資が可能になることが大きなメリットです。

リスクヘッジ重視の運用をする場合には、SBI証券とマネックス証券のiDeCoで投資できる8資産バランス型投信で運用することがおすすめです。

円安対策にもなる米国株投信で運用したい場合には、次のようになります。

米国株に他の先進国株や新興国株を追加してリスクヘッジしたい場合には、世界株投信を100%で運用しましょう。

・SBI証券:eMAXIS Slim 全世界株式(オール・カントリー)

iDeCoでリスクを取りたい場合には、auカブコム証券のiDeCoで運用できるアクティブ型投資信託がおススメです。

・auカブコム証券:iTrustバイオ・iTrustロボ

9.iDeCoで積立投資をした場合のシミュレーション案

iDeCoで積立投資をした場合のシミュレーション案について見ていきましょう。

米国株投信や世界株投信の実績は、直近5年間では年率10%を超えていますが、今回はやや厳し目に年率5%で推移した場合について見ていきます。

なお、シミュレーションについては金融庁「資産運用シミュレーション」を使っています。

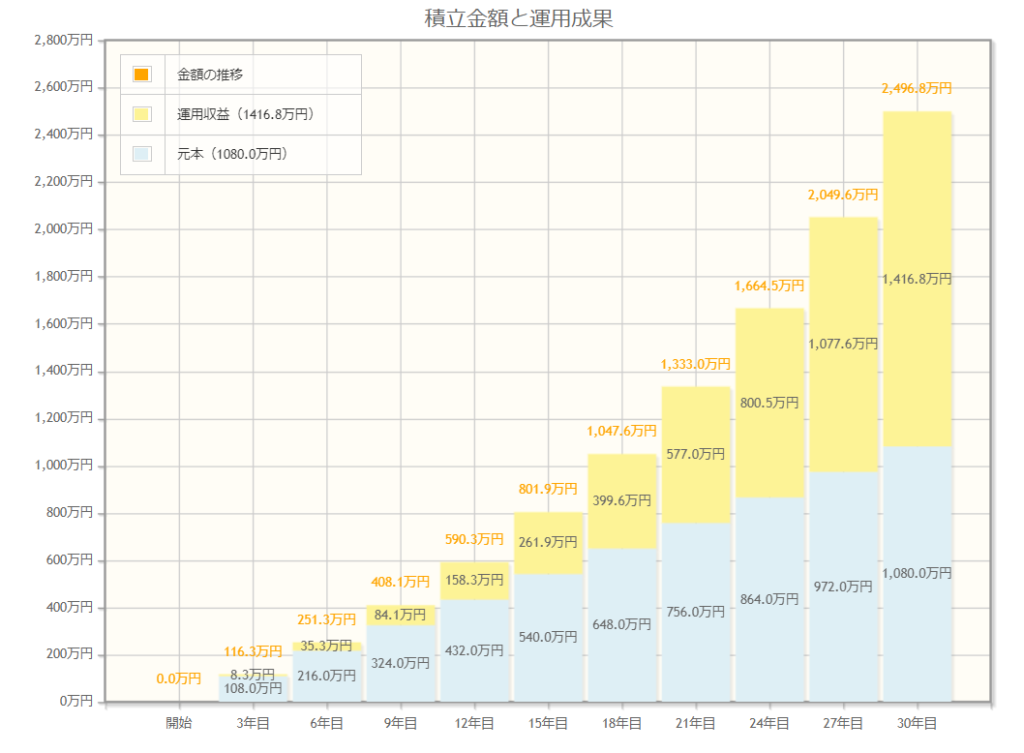

9-1.月3万円の積立、年率5%で運用した場合

会社員の場合の一般的なモデルケースとして、iDeCoに月3万円拠出して、米国株投信や世界株投信で年率5%で運用した場合には次のようになります。

30年間運用すると、2,496万円(元本1,080万円)となりました。

月3万円の積立であっても、年率5%で30年間運用すれば、iDeCoだけで年金2,000万円問題をクリアできてしまうことが分かります。

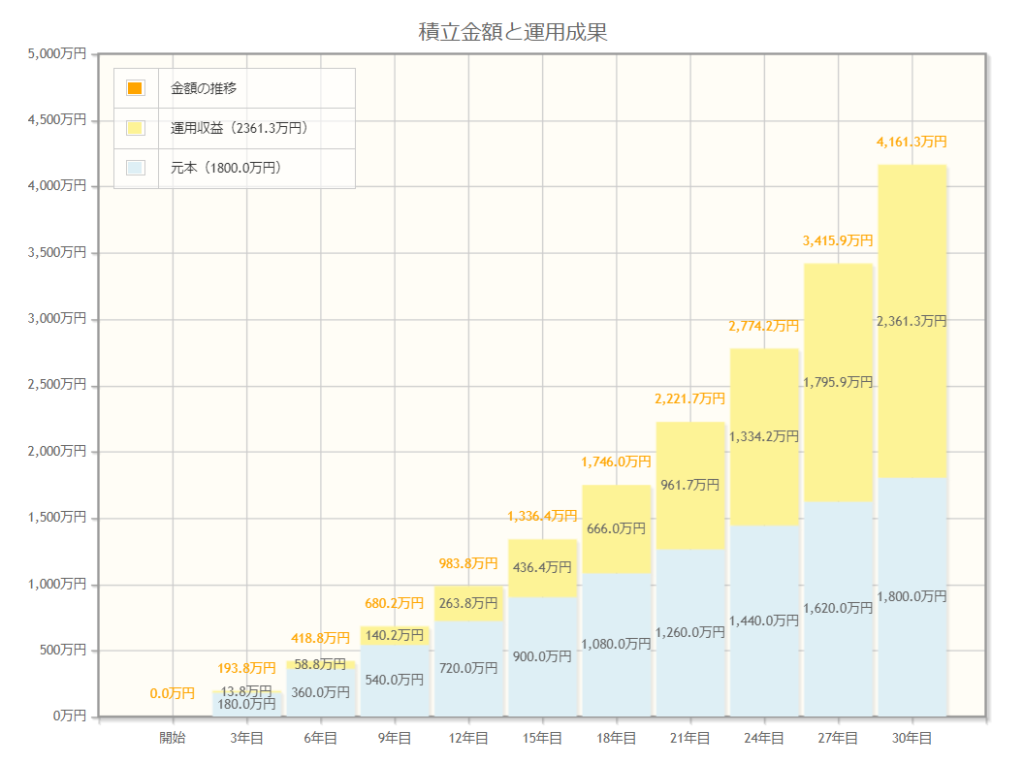

9-2.月5万円の積立、年率5%で運用した場合

自営業やフリーランサーのモデルケースとして、iDeCoに月5万円拠出し、年率5%で運用した場合は次のようになります。

30年間運用すると、4,161万円(元本1,800万円)となりました。

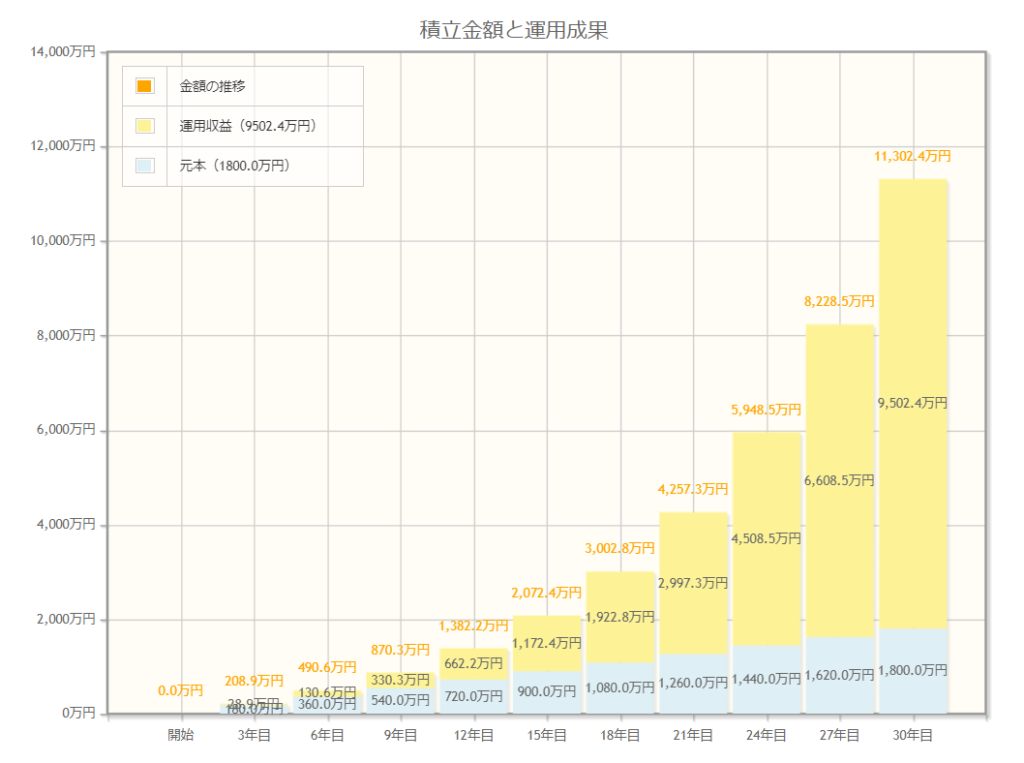

9-3.月5万円の積立、年率10%で運用した場合

最後に、月5万円の積立で、年率10%で運用できた場合について見ていきましょう。

30年間運用すると、11,302万円(元本1,800万円)となりました。

世界株投信や米国株投信は、これを上回る実績となっているため、このような結果になる可能性もありますが、控えめ目に年率5%程度と想定しておいた方が無難です。

10.まとめ

この記事では、iDeCoについて解説してきました。

iDeCoの最大のメリットは、所得税の節税効果を得ながら資産運用ができる点にあります。

iDeCoは口座手数料や維持手数料が発生しますが、所得税節税効果が大きいため、簡単にペイできてしまいます。ただ、60歳まで資産を引き出せないなどデメリットも多いため、所得税控除の効果が低い方は、新NISAの方がよいでしょう。

iDeCoで運用する商品としては、成長が期待できて円安対策にもなる、インデックス型の米国株投信や世界株投信、バランス型投信などがおススメです。

以上がiDeCoの解説となります。次回もお付き合いいただけますと幸いです。